风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作秦安配资,注意安全。

深夜的写字楼里,财官打开一份看似普通的财报。这是家典型的钢铁企业-沙钢股份,数据本该像铁矿石一样朴实沉重。但第一行字就让他的手停在了半空——前三季度净利润2.31亿元,同比增长119.30%,已超去年全年。

钢铁行业利润翻倍?财官的侦探直觉瞬间被激活。

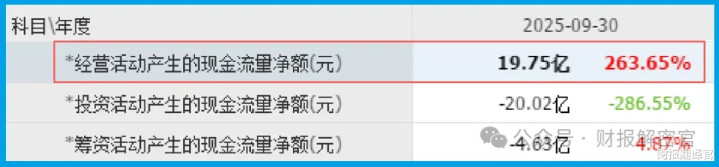

财官继续往下看,当看到销售商品收到的现金净额19.75亿元,同比增长263.65%,是净利润的近10倍时,烟灰缸里的烟头突然被掐灭。

现金流入是利润的十倍——这种异常比例在财务世界极其罕见。

财官意识到,这绝不是简单的行业回暖,财报深处藏着更大的秘密。一份来自钢铁厂的军工订单,正缓缓浮出水面。

第一现场:利润表的“暴力美学”

2.31亿元净利润,119.30%的增速——在周期性行业中,这样的数据堪称“暴力增长”。

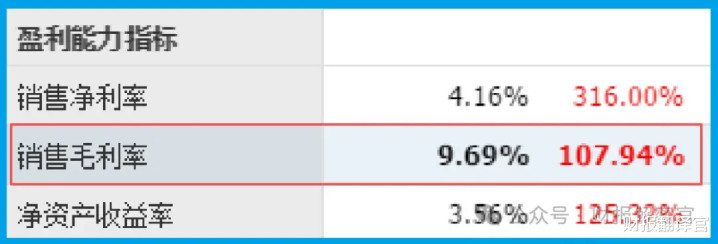

但财官注意到更微妙的变化:销售毛利率9.69%秦安配资,同比暴增107.94%。

钢铁企业的毛利率通常只有个位数,翻倍增长意味着产品结构正在发生质变。

财官立即想到两种可能:要么是高端特种钢比例提升,要么是收购了毛利率更高的新业务。

果然,在业务描述中发现了关键线索——公司收购了山东鹰轮机械,一家高精度齿轮制造商。这家企业不仅为汽车供货,其官网明确写着:为天津七零研究所研发的军用无人机齿轮已批量生产。

关键物证:现金流的“军事机密”

现在,那个最异常的数据——19.75亿元现金净额——开始显现真实含义。这笔钱是净利润的十倍,说明公司收到了大量预付款或加快了回款。

结合军工业务的特点,财官立即意识到:军工订单通常有特殊的结算方式。

高比例预付款、阶段性付款、严格的交付验收流程。这笔天文数字的现金流入,很可能就是军工订单带来的“特殊待遇”。

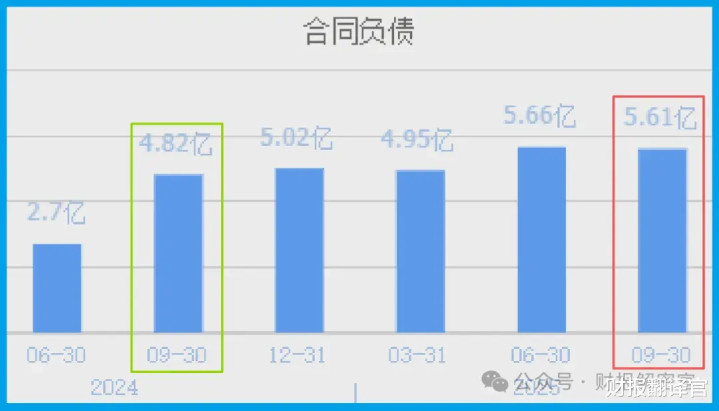

更值得注意的是新签订单5.61亿元,同比增长16.45%。

在传统业务基础上保持稳定增长秦安配资,同时军工业务带来超额现金流——这是典型的“双轮驱动”财务特征。

技术密档:藏在齿轮里的“国防密码”

财官开始深入研究这个神秘的齿轮业务:

无人机“动力心脏”:军用无人机对齿轮的精度、强度、耐磨性要求远超民用产品。每个齿轮都关系到飞行安全、载荷能力和隐蔽性能。能为七零研究所(我国重要军工科研单位)批量供货,证明其技术达到军工级标准。

军工认证壁垒:军工供应链需要严格的资质认证,一旦进入就很难被替代。这意味着公司不仅获得了订单,更拿到了长期参与军工配套的“通行证”。

技术溢出效应:军工级齿轮技术可以反哺汽车、机械等民用领域,实现技术升级和产品溢价。

风险警示

需关注股东结构的重要变动:代表北向资金的香港中央结算有限公司在本报告期内减持16%。

北向资金的显著减仓通常反映了国际投资者对其短期前景或估值水平的谨慎看法。

这可能基于多种因素:对公司传统主业周期性的担忧、对军工新业务放量速度的重新评估,或是其认为当前估值已充分反映预期。

终章:传统制造的“军工跃迁”

沙钢的财报,展现了一个传统重工业企业向高端装备制造跃迁的典型路径。

2.31亿元的翻倍利润,是其转型成效的初步体现;19.75亿元的巨额现金净流入,是军工业务特殊商业模式的直接反映;9.69%的毛利率翻倍增长,则是产品结构优化的财务证明。

这不是一次简单的多元化尝试,而是沿着产业链进行的精准升级——从基础原材料(钢铁)到关键零部件(齿轮),从民用市场到军工领域。

每一次升级,都意味着更高的技术壁垒、更强的客户粘性和更优的盈利质量。

财官在结案报告上写下关键观察点:军工齿轮业务的收入占比变化、新获军工认证的进展情况、以及传统钢铁业务能否持续提供转型所需的现金流支持。

当“中国制造”向“中国智造”升级,那些能够将传统制造能力与高新技术、国防需求相结合的企业,正在开辟属于自己的第二增长曲线。

这份财报只是一个开始,真正的考验在于能否将暂时的业绩爆发转化为可持续的竞争优势。

侦探合上档案,窗外的城市依然灯火通明。在这个看似传统的行业里,一场静悄悄的产业升级正在进行,而财报上的每一个异常数据,都是这场变革投下的影子。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

秦安配资

秦安配资

10倍杠杆配资平台提示:文章来自网络,不代表本站观点。

![九牛网 [小炮APP]竞彩情报:坎布尔近9轮联赛7胜2平保持不败](/uploads/allimg/260204/041300300104S2.jpg)